2019 年,,“十三五”鋼鐵去產(chǎn)能任務(wù)基本完成,,工 作重點將由全國性總量壓減轉(zhuǎn)向結(jié)構(gòu)性優(yōu)化調(diào)整,。BHI 中國擬在建項目網(wǎng)梳理了今年 1-8 月 12 個省份的 40 家鋼鐵企業(yè)新公示的鋼鐵產(chǎn)能置換項目。整體來看:新 增鋼鐵產(chǎn)能置換項目集中于鋼鐵生產(chǎn)大??;河北擬新建 鋼鐵產(chǎn)能約占全國 1/3;產(chǎn)能有由北向南區(qū)域性轉(zhuǎn)移的 趨勢,,一定程度上修復中國鋼鐵供需格局,;產(chǎn)能置換推 動和加速鋼鐵行業(yè)技術(shù)裝備升級。

一,、鋼鐵產(chǎn)能置換發(fā)展現(xiàn)狀

1,、去產(chǎn)能任務(wù)基本完成 鋼鐵產(chǎn)量不斷攀高 在國家大力推進供給側(cè)結(jié)構(gòu)性改革、堅定不移化解鋼鐵過剩產(chǎn)能,、

三令五申嚴禁新增產(chǎn)能的背景下,,產(chǎn)能置換是實現(xiàn)嚴禁新增產(chǎn)能和結(jié) 構(gòu)調(diào)整有機結(jié)合的重要手段,且對化解鋼鐵過剩產(chǎn)能,、調(diào)整產(chǎn)業(yè)布局,、 推動兼并重組和加速鋼鐵技術(shù)裝備升級作用明顯。2019 年 1 月,,國 家發(fā)展改革委新聞發(fā)言人表示,,“十三五”鋼鐵行業(yè)去產(chǎn)能的主要目 標任務(wù)基本完成。

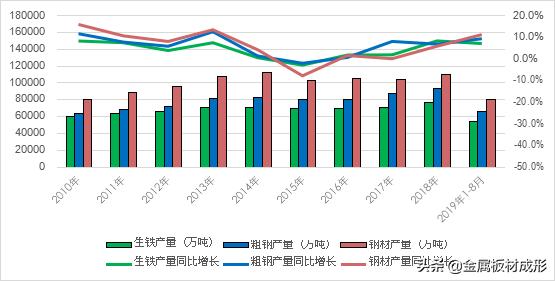

伴隨環(huán)保限產(chǎn)壓力放松,,2019 年鋼鐵行業(yè)在高需求和高利潤的 的驅(qū)使下,,在政策允許的條件下,通過技術(shù)等手段,,促使產(chǎn)能利用率 不斷上升,,鋼鐵產(chǎn)量不斷攀高,。2019 年 1-8 月,全國生鐵產(chǎn)量 54471 萬噸,,同比增長 6.9%;全國粗鋼產(chǎn)量 66487 萬噸,,同比增長 9.1%,; 全國鋼材產(chǎn)量 80367 萬噸,同比增長 11.0%,。

圖表 1:2010-2019 全國鋼鐵產(chǎn)量及增速

數(shù)據(jù)來源:國家統(tǒng)計局

2,、工作重點將由全國性總量壓減轉(zhuǎn)向結(jié)構(gòu)性優(yōu)化調(diào)整

2019 年 5 月 9 日,國家發(fā)展改革委,、工業(yè)和信息化部等三部門 聯(lián)合印發(fā)《2019 年鋼鐵化解過剩產(chǎn)能工作要點》,,列出了 2019 年鋼 鐵化解過剩產(chǎn)能工作的 20 個要點,包括堅決處置“僵尸企業(yè)”,、依法 依規(guī)退出落后產(chǎn)能等,。2019 年力爭全面完成化解過剩產(chǎn)能目標壓減 任務(wù),工作重點由全國性總量壓減轉(zhuǎn)向結(jié)構(gòu)性優(yōu)化調(diào)整,。降低京津冀 等環(huán)境敏感地區(qū)鋼鐵總量已被提上日程,。到 2020 年,河北,、天津要

將本地區(qū)粗鋼產(chǎn)能分別控制在 2 億噸以內(nèi)和 1500 萬噸左右,。 二、新增鋼鐵產(chǎn)能置換項目梳理及分析

BHI 中國擬在建項目網(wǎng)將 2019 年 1-8 月全國鋼鐵行業(yè)新公示的 產(chǎn)能置換方案情況梳理如下——

1,、新增產(chǎn)能置換項目集中在鋼鐵生產(chǎn)大省

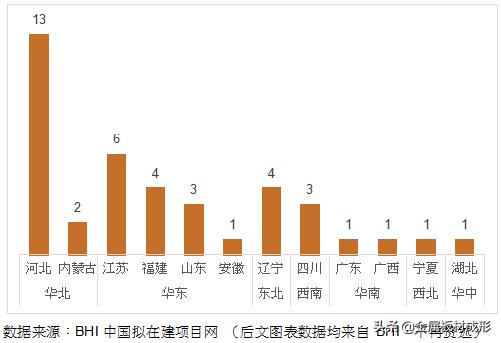

2019 年 1-8 月,,全國共有 12 省(市,、區(qū))的 40 家鋼鐵企業(yè)公

示公告產(chǎn)能置換方案,。(注:公示后又撤銷的方案有 1 個,不在本文統(tǒng)計范圍 之內(nèi))

這些新公示的產(chǎn)能置換項目中,,80%以上集中在華北及華東地區(qū),, 尤其是河北、江蘇等鋼鐵工業(yè)生產(chǎn)大省,。其中,,新公示產(chǎn)能置換項目 數(shù)量*多的為河北省,共有 13 個項目,,是第二名江蘇?。? 個)的 兩倍以上。

圖表 2:2019 年 1-8 月新增公示鋼鐵產(chǎn)能置換項目數(shù)量

2,、河北擬新建鋼鐵產(chǎn)能約占全國的三分之一

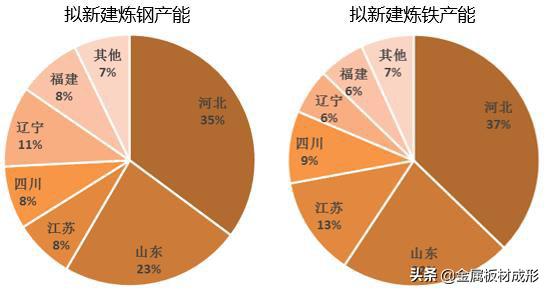

2019 年 1-8 月,,全國公示公告鋼鐵產(chǎn)能置換方案中,,擬新建鋼 鐵產(chǎn)能 11626 萬噸,其中擬新建煉鋼產(chǎn)能 5779 萬噸,,新建煉鐵產(chǎn)能 5847 萬噸,;擬退出煉鋼產(chǎn)能 6342 萬噸,退出煉鐵產(chǎn)能 6701 萬噸,。

圖表 3:2019 年 1-8 月各省擬新建鋼鐵產(chǎn)能百分比分布情況

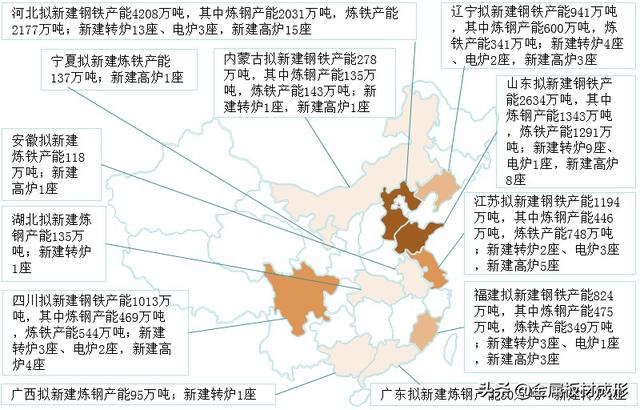

河北省擬新建煉鋼產(chǎn)能和煉鐵產(chǎn)能,,均分別占總數(shù)的三分之一以 上。其中,,新建煉鋼產(chǎn)能 2031 萬噸,、煉鐵產(chǎn)能 2177 萬噸,新建轉(zhuǎn)

爐 13 座,、電爐 3 座,,新建高爐 15 座。各省擬新建產(chǎn)能見圖表 4:

3,、產(chǎn)能由北向南區(qū)域性轉(zhuǎn)移

2019 年以來,,新增鋼鐵產(chǎn)能置換項目中,跨省產(chǎn)能轉(zhuǎn)移的項目,, 主要承接地為川渝,、福建等區(qū)域。我國工業(yè)生產(chǎn)和鋼鐵工業(yè)的發(fā)展均 起步于北方,,然而在自然稟賦,、區(qū)位條件、區(qū)域經(jīng)濟發(fā)展情況及政策 引導等多方因素的影響下,,我國南北區(qū)域供需錯配的產(chǎn)業(yè)格局越發(fā)凸 顯,。在產(chǎn)能置換推進落實的產(chǎn)業(yè)背景下,未來由北向南遷移產(chǎn)能將是 大勢所趨,。

4,、推動和加速鋼鐵行業(yè)技術(shù)裝備升級

近幾年來,鋼鐵產(chǎn)能置換推動和加速鋼鐵行業(yè)技術(shù)裝備升級作用明顯,。

據(jù) BHI 不完全統(tǒng)計,,2019 年 1-8 月公示的產(chǎn)能置換項目中,擬 新建高爐容積從 1080 立方米至 2770 立方米不等,。其中,,新建 1200立方米規(guī)模的高爐*多。而在淘汰的高爐中,,容積從 420 立方米到2000 立方米不等,,其中 1000 立方米以下的占七成。擬新建轉(zhuǎn)爐中 100 噸轉(zhuǎn)爐*多,,其次是 120 噸轉(zhuǎn)爐,。而淘汰轉(zhuǎn)爐容積 100 噸以下(不含 100 噸)占七成,。

擬新建電爐容量從 55 噸至 120 噸不等。淘汰電爐容量從 40 噸至 90 噸不等,。

三,、2019 年 BHI 發(fā)布鋼鐵產(chǎn)能置換項目列表